La salute finanziaria delle persone deriva principalmente dalle proprie scelte in ambito di gestione del risparmio: gli investimenti finanziari non sono la modalità per speculare nel breve termine ma sono il mezzo per pianificare il proprio futuro con serenità.

Il dato che più di ogni salta all’occhio sulla tematica è dato dagli investimenti nei #FondiPensione.

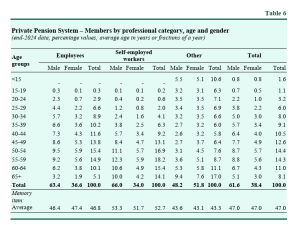

Può sembrare solo uno spaccato relativo del mondo finanziario ma è estremamente emblematico dell’approccio in Italia alla materia (le tabelle allegate sono relative alla relazione Covip 2025 : a breve uscirà quella 2026).

La materia “investimenti” è trattata ancora oggi per maggior parte dagli uomini: nei fondi pensione ad esempio gli aderenti sono circa il 62% uomini a fronte di solo il 38% di donne.

Si tratta di uno dei tanti gap aperti e di un retaggio culturale che deve necessariamente esser superato per il benessere degli individui e della stessa collettività: è un aspetto di fondamentale rilevanza nella società moderna.

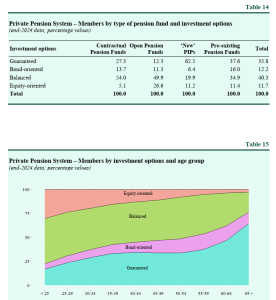

Il secondo dato più evidente è che mediamente, in Italia, gli investitori da sempre siano abituati al “garantito” ed al concetto di “sicuro”.

Se, senza generalizzare e con tutti i distinguo del caso, può essere una scelta comprensibile per una persona a ridosso della pensione è invece poco spiegabile come una persona di 30-40 anni possa preferire un fondo pensione garantito / obbligazionario rispetto ad un investimento da lunghissimo termine sul mercato azionario, ovvero sia sull’economia reale.

Il settore ed i suoi attori principali, nel loro complesso, hanno il dovere di lavorare su questi dati: la cultura finanziaria deve essere trasmessa all’investitore finale per renderlo consapevole di quanto le sue scelte impattino nel lungo termine sulla sua vita.

Perchè, chiunque si occupi in prima persona di aiutare le famiglie e le persone nella gestione dei propri risparmi, sa che non è assolutamente vero che le #donne non hanno interesse ad occuparsi di economia e #investimenti o che le persone nel loro complesso non comprendano gli impatti di scelte non idonee rispetto i propri obiettivi da lungo termine.

E’ semplicemente molto più comodo proporre ad un cliente il prodotto che propone meno “problemi” di emotività ed evitare di affrontare il tema “denaro” con chi non si sente a proprio agio a parlarne.

La differenza tra cultura finanziaria e vendita è tutta in questi dati: investire in economia reale non è speculazione o rischio , è semplicemente credere nel proprio futuro e crearsi le basi per la propria serenità economica